下町だよりBLOG

下町だよりBLOG

年金があるから安心?

2021年4月16日皆さんこんにちは!

本日の話題は、「年金について気になること」についてです。

前回でお話ししたように、単なる長寿はリスクになりかねないようです。

では、老後の原資となる年金は安心できるのでしょうか。

前回同様、事実を確認してみましょう。

男性の平均寿命は80.98歳、女性は87.14歳で、女性の方が約6歳長生きです(厚生労働省「平成28年簡易生命表」より)。つまり夫の方が年下か健康体でもない限り、夫に先立たれてしまう可能性が大きいわけです。

2017年に厚生労働省が発表した新規年金受給モデルによると、夫が平均的年収の会社員(平均標準報酬額42.8万円で40年間就業)で、妻が専業主婦だった場合の支給月額は221,277円でした。

この221,277円の内訳は、夫分156,336円(基礎年金+厚生年金)、妻分64,941円(基礎年金)であり、夫が先になくなった場合、専業主婦の妻には遺族基礎年金を含めて、夫分の年金額の

4分の3が支給されます。

この場合、夫分の156,336円の4分の3となる117,252円を受給するには「18歳未満の子

(障害がある場合は20歳未満)がいること」という要件があります。

夫が年金の受給要件を満たす65歳以上の場合、子は18歳を超えているケースが多いと思われますので、遺族基礎年金の受給要件を満たさないとした場合、

☆生前:夫分156,336円(基礎年金+厚生年金)+妻分64,941円(基礎年金)=221,277円

★死後:夫分156,336円(基礎年金+厚生年金)―64,941円(夫分基礎年金)

=91,395円(厚生年金)

91,395円×3/4=68,546円(妻受給分遺族厚生年金)

妻分64,941円(妻分基礎年金)+68,546円(遺族厚生年金)=133,487円

夫の生前に受給していた22万円ほどの年金収入は13万程度に下がってしまいます。

2人分の生活費は1人になったとしても、2分の1になるわけではありません。

老後の収入が年金で、不足分は貯蓄だけというのは少々不安が残ります。

一方、妻に先立たれた夫の場合はどうでしょうか。

☆生前:夫分156,336円(基礎年金+厚生年金)+妻分64,941円(基礎年金)=221,277円

★死後:夫婦分221,277円(夫婦基礎年金+夫厚生年金)―64,941円(妻分基礎年金)

=156,336円

夫または妻を亡くした場合には、受給年金額が減少するのは避けられないようです。

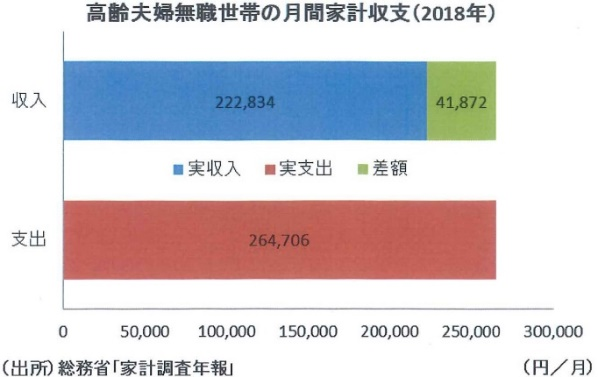

2018年の総務省「家計調査年報」によれば、夫65歳以上、妻60歳以上の夫婦のみの無職世帯の場合、実支出が実収入を月額約4.2万円上回っています。

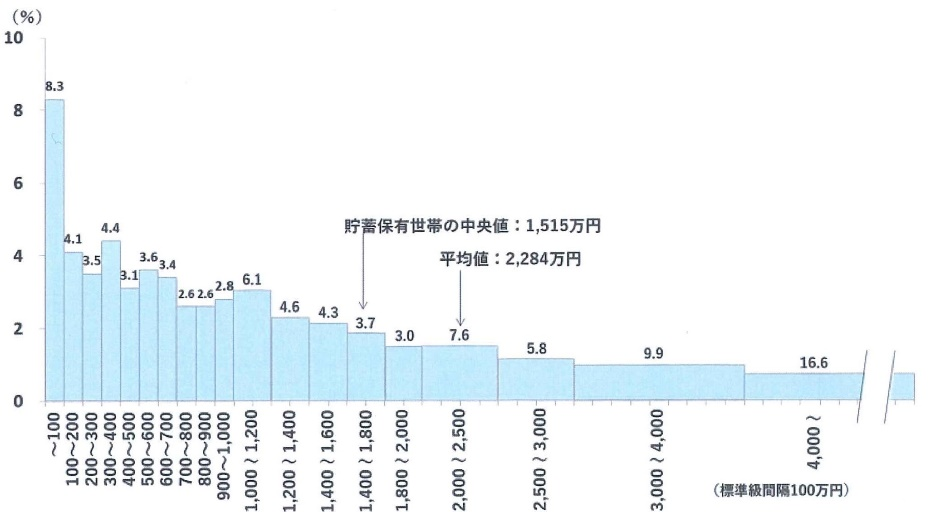

また, 二人以上の世帯のうち世帯主が60歳以上の高齢無職世帯の貯蓄現在高は平均値で2,280万円であり、無職以外も含めた場合は、平均値で2,284万円、中央値で1,515万円となっています。

この中央値を用いて資産寿命を計算すると、

1,515÷(4.2×12)=30.05となり、単純計算では30年は可能ということになります。

これは2018年時点での平均値を元にした試算であり、老後に必要な資金は、住まいが持ち家なのか賃貸なのか、住む場所が都市部か地方かなどによっても変わります。また、生命寿命と健康寿命の違いから心配な点もあります。

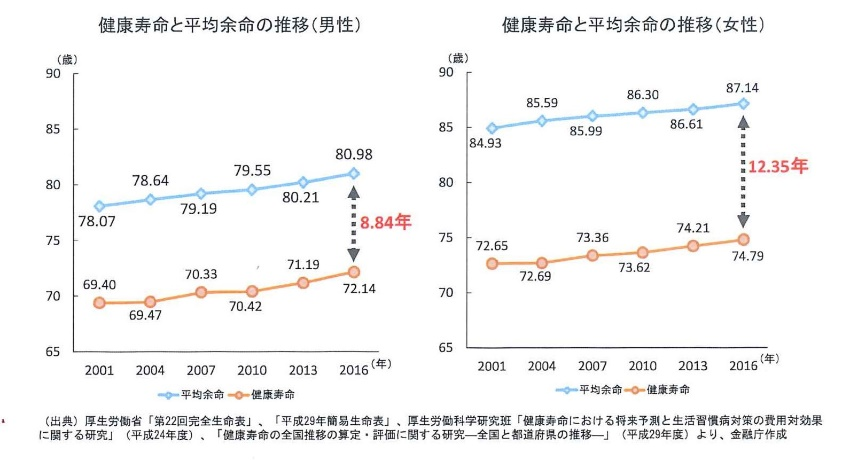

生命寿命と健康寿命

生命寿命とは「人が生まれてから亡くなるまでの期間」です。

寿命というと一般には生命寿命のことを示します。

これに対して、健康寿命とは、「健康上の問題で日常生活が制限されることなく生活できる期間」です。女性の健康寿命は平均寿命より約12年短くなっています。いいかえると、この12年間は医療費も介護費も増加することになります。

厚生労働省の平成30年の調査によると、国民1人の生涯医療費は約2,400万円で、そのうち49%は70歳以降です。

80歳以上の女性の医療では約800万円となっており、高齢期に医療にかかる確率が高いことがわかります。たとえ自己負担率1割の状態が続くとしても、費用はかなりかさむことが予想されます。

また、要支援・要介護の認定を受けている人の割合は、80歳以上で約30%、85歳以上では約60%となっています。公的介護保険制度の介護費用の自己負担率は通常1割ですが、

生命保険文化センター「平成30年度 生命保険に関する全国実態調査」によると、

介護に要した費用のなかで、バリアフリー化・手すり設置などの住宅改修や介護用器具の購入などにかかる一時費用は、「平均69万円」。また、ヘルパーによる訪問介護やデイサービス、ショートステイ、老人ホームなどの利用にかかる月々の費用は、「平均7.8万円」となっています。

こうした医療や介護等にかかわる、いつ到来するかわからない大きな費用についても可能な限り備えておくことが必要です。

次回は、「資産寿命を延ばすには?」についてお話ししたいと思います。

ご質問、ご相談等がございましたら、お気軽にご連絡ください。