下町だよりBLOG

下町だよりBLOG

財務諸表(2)

2023年4月20日いつもお世話になっております。

『下町の大家さん』担当の奥野と申します。

不動産特定共同事業を含む資産運用についての情報をお伝えしています。

前回では、「財務諸表」についてご説明しました。

今回は、財務諸表の1つ目、損益計算書(P/L)についてご説明します。

損益計算書とは?

損益計算書は、「1年間に会社がいくら儲けたのか」を表すもので、

会社にとっての『成績表』のようなものです。

英語で言うと「Profit and Loss statement」で略して「P/L」とも呼びます。

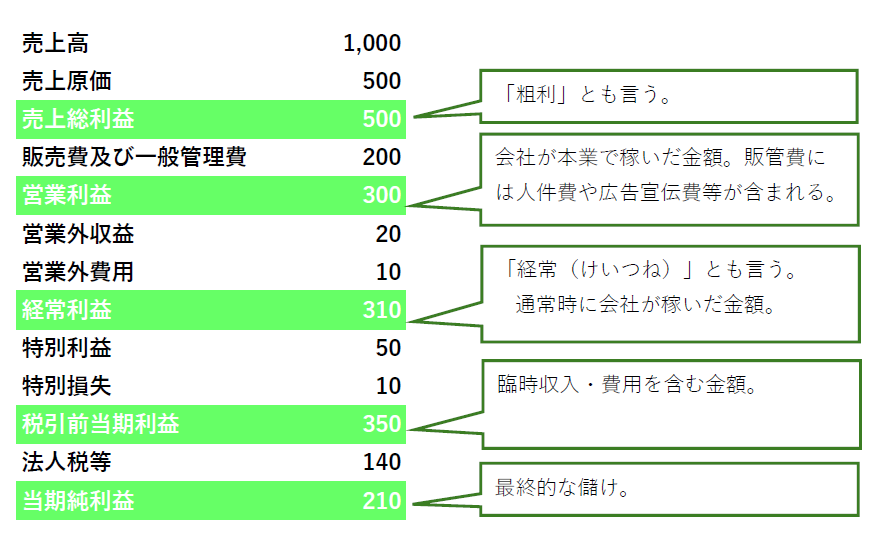

下の図は損益計算書について簡単にまとめたものです。

売上から費用を引くと利益が出ます。つまり、引き算だけで出来上がってるので、

財務三表の中では一番わかりやすい資料です。

損益計算書には5つの種類の利益があります。

① 売上総利益=売上高-売上原価

② 営業利益=売上総利益-販売管理費・一般管理費

③ 経常利益=営業利益+(営業外収益-営業外費用)

④ 税引前当期利益=経常利益+(特別利益-特別損失)

⑤ 当期純利益=税引前当期利益-税金

難しそうにみえますが、利益から費用等をひいて求めるものです。

では、それぞれの利益にはどんな意味があるのでしょうか。

① 売上総利益=売上-売上原価

売上から売上原価を引いたものが「売上総利益」で、「粗利」とも言います。

売上総利益は「会社がどのくらい稼いでいるか」がわかります。

② 営業利益=売上総利益-販売管理費・一般管理費

売上総利益から「販売費・一般管理費」(販売管理費)を引いたものが営業利益です。

販売費・一般管理費は、例えば以下のようなものです。

・従業員への給料(人件費)

・テレビCMやネットのバナー広告(広告宣伝費)

・お店のテナント料(賃借料)

・出張の交通費(旅費交通費)

・コピー用紙(消耗品費)

売上原価と販売費・一般管理費の違いは、「売り上げと直接結びつくかどうか」です。

販売費・一般管理費は、商品を10個売っても100個売ってもあまり変わりません。

しかし、商品の仕入れ代等の売上原価は、商品が売れれば売れるほど増えます。

ですから、営業利益からは「会社が本業でどのくらい稼いでいるか」がわかります。

また、営業利益がマイナスの場合は、儲かる仕組みができていないとわかります。

③ 経常利益=営業利益+(営業外収益-営業外費用)

経常利益はいつも通り(経常)、つまり特別なことが起きなかった場合の利益をいいます。

営業外収益・費用は、株式の配当金や借入金の利息など、「本業以外の儲けや費用」です。

営業利益に比べ経常利益が大きければ、「本業以外でも儲けている」とわかります。

また、支払利息(営業外費用)により経常利益が減少している場合は、

借入金の返済に追われて資金管理が悪化している可能性があります。

つまり、経常利益の変化により資金管理が順調かがわかるのです。

④ 税引前当期利益=経常利益+(特別利益-特別損失)

税引き前当期利益は名前の通り、法人税等の税金が引かれる前の会社の儲けです。

特別利益・特別損失は、株や土地の売却益のような、特別で臨時的な利益や費用です。

税引前当期利益と経常利益との差が大きい場合には、突発的な利益または損失が

発生した可能性があるので要注意です。

⑤当期純利益=税引前当期利益-税金

税金が引かれた後の最終的な会社の儲けです。

当期純利益は株主に配分されたり、次年度の事業のために繰り越されたりします。

当期純利益は、その年だけを見るのではなく、過去3年分くらいを比較し、

変化の様子や前年との変化を比較する経年比較を行うことが大切です。

今回は「損益計算書」についてご説明しました。

次回は「貸借対照表」についてご説明します。

ご質問、ご相談等がございましたら、お気軽にご連絡ください。

誠心誠意ご対応いたします。

今後とも、下町の大家さんをご愛顧ください。