下町だよりBLOG

下町だよりBLOG

財務諸表(3)

2023年7月31日『下町の大家さん』担当の株式会社奥野住販、奥野と申します。

不動産特定共同事業を含む資産運用についての情報をお伝えしています。

前回では、「損益計算書」をご説明しました。

今回は、財務諸表の2つ目として、「貸借対照表」をご説明します。

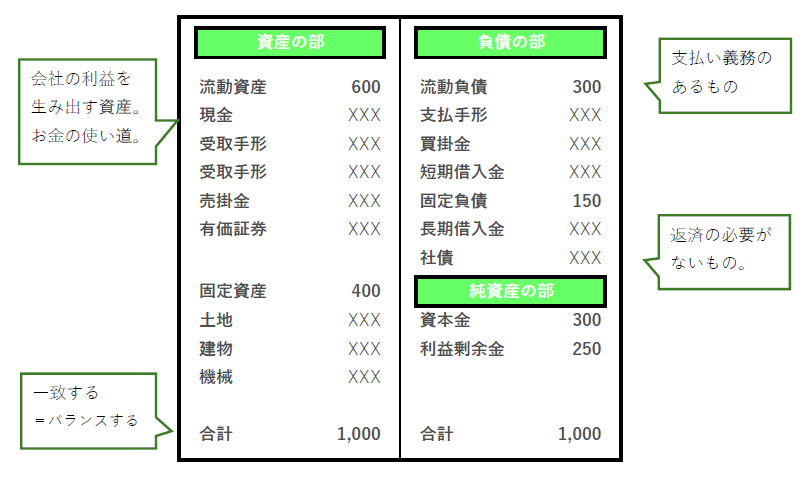

【貸借対照表】

損益計算書が1年間の会社の利益を表す『成績表』であるのに対し、

貸借対照表は「会社の持ち物」から会社の財務状態を表す『診断書』といえます。

貸借対照表は「バランスシート(Balance sheet)」とも呼ばれ、「B/S」と略されます。

理由は、図のように左右(貸方・借り方)が一致するからです。

貸借対照表は3つの部に分けられています。

① 資産の部(借方)

② 負債の部(貸方)

③ 純資産の部(貸方)

借方の「資産の部」は、会社の資金がどのように使われたかを、

貸方の「負債の部」「純資産の部」は、その資金をどこから手に入れたかを表します。

それぞれ確認してみましょう。

① 資産の部

「資産の部」には以下のようなものが計上されます。

・現金・有価証券・売掛金などの流動資産

・土地・建物・機械などの固定資産

現金や現金に替えやすいものは流動資産、そうでないものは固定資産です。

資産はお金を生み出す元であり、お金を使って手に入れた結果です。

② 負債の部

「負債の部」には以下のようなものが含まれます。

・支払手形・買掛金・短期借入金などの流動負債

・長期借入金などの固定負債

負債の部は「お金を支払う義務があるもの」が計上されます。

仕入れのお金の「買掛金」や銀行からの「借入金」が代表的なものです。

また、流動負債は返済期限が1年以内、固定負債は返済期限が1年以上のものです。

③ 純資産の部

純資産の部は、返済の必要がないお金です。

株主から得た資本金や、今までに会社が貯めてきた利益です。

【貸借対照表からわかること】

資産の部・負債の部・純資産の部の説明だけでは、何がわかるかはわからないと思います。

会社の財務状況の診断は、貸借対照表を使った代表的な指標を使えばできます。

① 自己資本比率(%)=純資産の部÷資産の部×100%

自己資本比率とは、「会社が持っている資産の何パーセントを自分で買えましたか」

ということを表しています。

自己資本比率の目安は、業種によって異なりますが、50%以上なら会社の財務状態は健全、

10%を下回ると倒産の危険があるといわれています。

一般に不動産会社は他業種よりも低く、

日本を代表する三井不動産でも30%台半ば、住友不動では30%弱です。

② 流動比率(%)=流動資産÷流動負債×100

1年以内に支払期限が来る流動負債に対して、

すぐに現金化できる流動資産がどのくらいあるのか、を示する指標です。

130%以上、つまり資産の方が負債より3割多い状態なら安心、

100%を下回ると危ないといわれています。

今回は「貸借対照表」についてご説明しました。

次回はキャッシュフロー計算書についてご説明します。

ご質問、ご相談等がございましたら、お気軽にご連絡ください。

誠心誠意ご対応いたします。

今後とも、下町の大家さんをご愛顧ください。